【フラット35(保証型)】は、金融機関が提供する住宅ローンに住宅金融支援機構が保険(住宅融資保険(保証型用))を付け、お客さまが返済できなくなった場合に、住宅金融支援機構が金融機関に対して保険金を支払う仕組みを活用して、金融機関が提供する全期間固定金利の住宅ローンです。

(注)  は【フラット35】Sがご利用いただけることを表しています。

は【フラット35】Sがご利用いただけることを表しています。

【フラット35】と【フラット35(保証型)】について

お客さまが住宅ローンの資金をお受取後、住宅金融支援機構が金融機関からお客さまの住宅ローンを買い取り、買い取った住宅ローンを担保に債券を発行することで長期の資金調達を行います。この仕組みを活用して金融機関が提供する全期間固定金利の住宅ローンが【フラット35】です。

- 〇 借入金利や融資手数料は取扱金融機関ごとに異なりますが、その他の商品性は、原則としてすべての取扱金融機関で同じです。

- 〇 返済の窓口は、お申込みいただいた金融機関となります。

- 〇 【フラット35】についてのお問合せは、取扱金融機関または住宅金融支援機構お客さまコールセンター(電話:0120-0860-35)までお願いします。

金融機関が提供する住宅ローンに住宅金融支援機構が保険(住宅融資保険(保証型用))を付け、お客さまが返済できなくなった場合に、住宅金融支援機構が金融機関に対して保険金を支払います。この住宅融資保険(保証型用)の仕組みを活用して金融機関が提供する全期間固定金利の住宅ローンが【フラット35(保証型)】です。

- 〇 借入金利、融資手数料その他の商品性は、取扱金融機関ごとに異なります。

- 〇 ご返済窓口は、お申込みいただいた金融機関となります。

- 〇 【フラット35(保証型)】についてのお問合せは、取扱金融機関までお願いします。

【フラット35】と【フラット35(保証型)】の主な違い

2023年12月21日現在

| 【フラット35】 | 【フラット35(保証型)】 | |

|---|---|---|

| ローンの貸し手 | 金融機関 ただし、お客さまの住宅ローンは、ご融資後に住宅金融支援機構が買い取ります。 |

金融機関 |

| 取扱金融機関 | 320機関 | 12機関 (新規受付を行っている金融機関は8機関) |

| 担保 | 借入対象となる住宅およびその敷地に住宅金融支援機構を抵当権者とする第1順位の抵当権を設定していただきます。 | 借入対象となる住宅およびその敷地に金融機関を抵当権者とする第1順位の抵当権を設定していただきます。 |

| 団体信用生命保険 | 新機構団体信用生命保険制度をご利用いただけます。 | 金融機関の提供する団体信用生命保険をご利用いただけます。金融機関により商品は異なります。 (注)新機構団体信用生命保険制度はご利用いただけません。 |

【フラット35(保証型)】の取扱金融機関

2023年12月21日現在、【フラット35(保証型)】取扱金融機関のうち、新規受付を行っている金融機関は以下の8機関です。

- 日本住宅ローン

- SBIアルヒ

- 財形住宅金融

- クレディセゾン

- 住信SBIネット銀行

- 日本モーゲージサービス

- ファミリーライフサービス

- オリックス・クレジット

※借入金利、融資手数料その他の商品性については取扱金融機関のホームページでご確認ください。

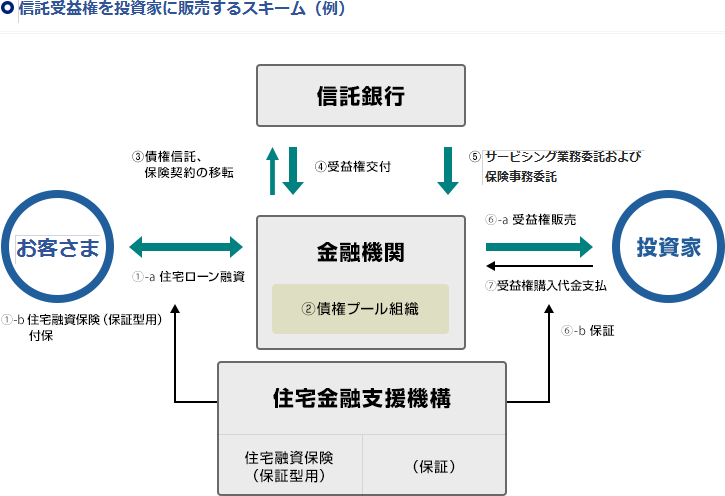

【フラット35(保証型)】のしくみ

【フラット35(保証型)】は、【フラット35】と同様、民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利住宅ローンです。

主に短期資金で資金調達を行う銀行などの民間金融機関は、全期間固定金利の住宅ローンを取り扱うことが難しいとされています。

住宅金融支援機構は、金融機関が提供する住宅ローン(【フラット35(保証型)】)について、お客さまが返済できなくなった場合に金融機関に対して保険金を支払う住宅融資保険(保証型用)を引き受け、また、【フラット35(保証型)】の債権(その信託の受益権を含む。)を担保として発行される債券等に係る債務の支払いの保証を行うことで、金融機関が全期間固定金利の住宅ローンを提供する仕組みを支えています。

※ 民間金融機関の全期間固定金利住宅ローンの提供を支援する仕組みとして、住宅金融支援機構が民間金融機関から住宅ローンを買い取る仕組み(【フラット35】)もあります。

ポイント1

住宅ローン債権は、金融機関により信託会社等に信託され、証券化されます。ただし、証券化された後も借入金利、返済期間などのご契約条件に変更はありません。また、返済手続は引き続き融資を受けた金融機関が窓口となります。

ポイント2

住宅金融支援機構の住宅融資保険(保証型用)を金融機関が利用していますので、お客さまが返済できなくなり、住宅金融支援機構が金融機関に保険金の支払いを行った場合は、機構が金融機関のお客さまに対する住宅ローン債権を取得します。