- ホーム

- 初めての方へ

- 住宅ローンの基礎知識

- 元利均等返済と元金均等返済とは?

- ファイナンシャルプランナーが解説「元利均等返済と元金均等返済」

ファイナンシャルプランナーが解説「元利均等返済と元金均等返済」

住宅ローンの返済方法の中には「元利均等返済」と「元金均等返済」があり、借入れ時にいずれかの方法を選びます。それぞれの特徴と、どのような視点から選択すれば良いかをご紹介します。

(解説:ファイナンシャルプランナー 高田晶子)

(解説:ファイナンシャルプランナー 高田晶子)

元利均等返済と元金均等返済の仕組み

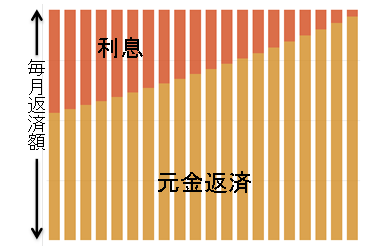

元利均等返済は、毎月返済額が一定になるように計算されたものです。返済額は一定ですが、その内訳は、返済が進むほど元金が減るので利息額は減っていき、その分元金の返済額が増えていきます。

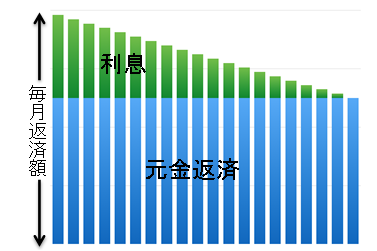

元金均等返済は、元金の返済額はずっと一定というものです。返済が進むほど利息額が減っていくので、毎月返済額は毎回減っていきます。

元金均等返済は、元金の返済額はずっと一定というものです。返済が進むほど利息額が減っていくので、毎月返済額は毎回減っていきます。

<元利均等返済>

<元金均等返済>

シミュレーションを使って特徴を検証してみよう

では、元利均等返済と元金均等返済では、数字上ではどのような違いがあるのか、みてみましょう。違いを検証するには、シミュレーターを使うと便利です。

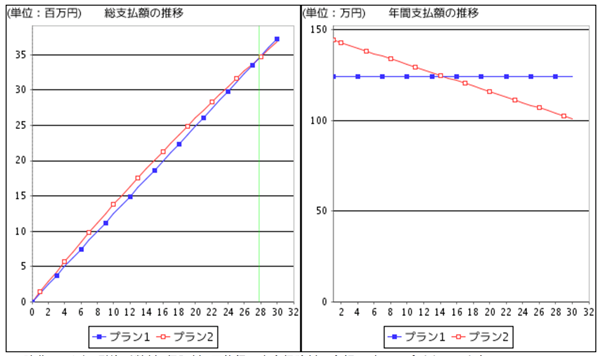

ここでは、住宅金融支援機構のシミュレーターを使ってみました。「返済プラン比較シミュレーション」を使うと、2つのプランを比較して計算することができます。

当初の毎月返済額や、総支払額を試算してみます。

【3,000万円、返済期間30年、金利1.5%、ボーナス返済なしの場合】

プラン1:元利均等返済

プラン2:元金均等返済

ここでは、住宅金融支援機構のシミュレーターを使ってみました。「返済プラン比較シミュレーション」を使うと、2つのプランを比較して計算することができます。

当初の毎月返済額や、総支払額を試算してみます。

【3,000万円、返済期間30年、金利1.5%、ボーナス返済なしの場合】

プラン1:元利均等返済

プラン2:元金均等返済

| プラン1 | プラン2 | |

| 毎月の返済額(当初) | 103,536円 | 120,833円 |

| 総返済額 | 37,272,768円 | 36,768,600円 |

<推移のグラフ>

この結果を見ると次のような特徴がわかります。

・当初の返済額は元金均等返済の方が多くなる

・返済期間が進むと、ある時点から元金均等返済の方が毎月返済額が少なくなる

・総返済額は元金均等返済の方が少ない

・当初の返済額は元金均等返済の方が多くなる

・返済期間が進むと、ある時点から元金均等返済の方が毎月返済額が少なくなる

・総返済額は元金均等返済の方が少ない

ライフプランに合わせて選択を

「総返済額が少ないから」と元金均等返済を望む人が多いのですが、当初の返済額の差を見て断念する、というケースも少なくありません。前述の例でも、毎月返済額は元金均等返済の方が約1.7万円多くなります。

また、「将来の返済額が少なくなる方が良い」というのも、元金均等返済を選ぶ人に多い理由の一つです。ただし、返済期間によっては、元利均等返済の毎月返済額よりも少なくなるのはだいぶ先になります。上記の例では14年後です。元金均等返済は、返済期間の前半は支払額が多く、その分貯蓄もしにくいでしょう。なので、5年後、10年後などに教育費のピークが来るなど比較的近い将来に支出が多くなりそうな人にはあまり向いていません。

一方、子どもがまだ幼く、教育費のピークまでには15年くらいあるという人であれば、元金均等返済を使えば、教育費の支出が増える頃に、住宅ローンの返済額が少なくなっているという状態になります。元金均等返済を利用することにより、家計のバランスが取りやすくなるのです。

損得も大切ですが、それよりも、家計の安全・安定を優先させて、支払い方法を選んでください。

また、「将来の返済額が少なくなる方が良い」というのも、元金均等返済を選ぶ人に多い理由の一つです。ただし、返済期間によっては、元利均等返済の毎月返済額よりも少なくなるのはだいぶ先になります。上記の例では14年後です。元金均等返済は、返済期間の前半は支払額が多く、その分貯蓄もしにくいでしょう。なので、5年後、10年後などに教育費のピークが来るなど比較的近い将来に支出が多くなりそうな人にはあまり向いていません。

一方、子どもがまだ幼く、教育費のピークまでには15年くらいあるという人であれば、元金均等返済を使えば、教育費の支出が増える頃に、住宅ローンの返済額が少なくなっているという状態になります。元金均等返済を利用することにより、家計のバランスが取りやすくなるのです。

損得も大切ですが、それよりも、家計の安全・安定を優先させて、支払い方法を選んでください。

本記事を執筆いただいた先生について

高田 晶子(たかだ あきこ)

信託銀行不動産部勤務、不動産コンサルティング会社を経て、1996年FPとして独立。2010年より株式会社マネーライフナビ取締役。

お金の豊かさだけでなく、お金に対して抱いている不安や不満を取り除くことによって得られる安心感こそ大切なこと。「自分らしさを見つけ、心豊かな生活を送っていただきたい」をモットーに、個人相談業務を中心に活動。

■公式ホームページ

http://www.moneylife.co.jp/

■資格

ファイナンシャルプランナー(一級FP技能士)、住宅ローンアドバイザー、持ち味マネーカードインストラクター

■著書

「住宅ローン」賢い人はこう借りる! (共著、PHP研究所)

「マイホーム」賢い人はこうして買う! (共著、PHP研究所)

「住宅ローンアドバイザー」養成講座(住宅金融普及協会)『基礎コース』『応用コース』テキストの企画、執筆

信託銀行不動産部勤務、不動産コンサルティング会社を経て、1996年FPとして独立。2010年より株式会社マネーライフナビ取締役。

お金の豊かさだけでなく、お金に対して抱いている不安や不満を取り除くことによって得られる安心感こそ大切なこと。「自分らしさを見つけ、心豊かな生活を送っていただきたい」をモットーに、個人相談業務を中心に活動。

■公式ホームページ

http://www.moneylife.co.jp/

■資格

ファイナンシャルプランナー(一級FP技能士)、住宅ローンアドバイザー、持ち味マネーカードインストラクター

■著書

「住宅ローン」賢い人はこう借りる! (共著、PHP研究所)

「マイホーム」賢い人はこうして買う! (共著、PHP研究所)

「住宅ローンアドバイザー」養成講座(住宅金融普及協会)『基礎コース』『応用コース』テキストの企画、執筆